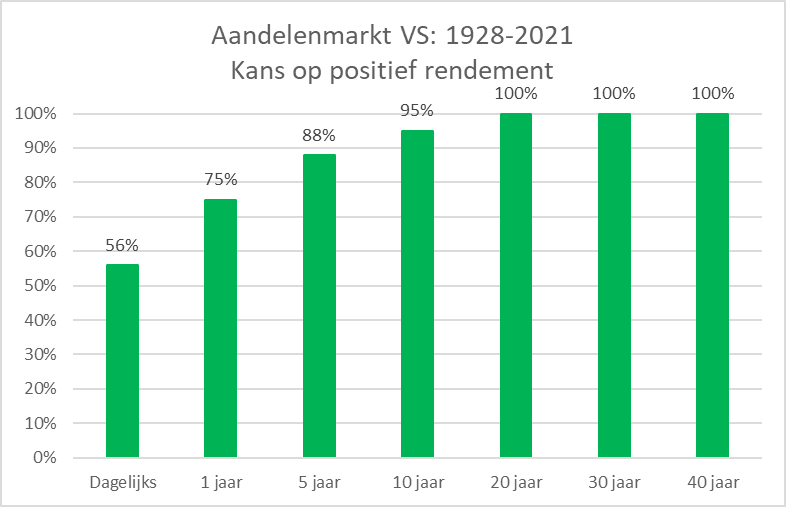

| 24 mei 2022 Een cocktail van slecht nieuws heeft financiële markten in 2022 tot op heden behoorlijk onder druk gezet. Verliezen op zowel obligatie- als aandelenmarkten werden veroorzaakt door wereldwijd sterk stijgende rentes als gevolg van de torenhoge inflatie. Deze werd in eerste instantie gevoed door de naweeën van de coronapandemie op de economie maar kreeg daarna nog meer momentum door de inval in Oekraïne., De stijgende rentes in combinatie met de geopolitieke onrust en daarbovenop de nieuwe Covid lockdowns in China waren de brandstof voor koersdalingen over een breed front. Koersdalingen horen bij beleggen. Het is nu eenmaal een gegeven dat beweeglijkheid een prijs is voor rendement. Lange termijn beleggers worden keer op keer beloond voor het geduld wat ze in deze onrustige tijden opbrengen om door de ruis heen te kijken en te blijven focussen op het lange termijn doel. Hieronder tonen wij in de grafiek de kans op een positief rendement (aandelen) gekoppeld aan de horizon van een belegger. Deze sluit aan bij ons document; beleggen als een luiaard (bekijk hier).

Wij verwachten aanhoudende turbulentie in de markten tot dat er meer zicht is op een lagere inflatie-ontwikkeling. Wanneer dat gebeurt, is koffiedik kijken en kan verschillende oorzaken hebben. Markten zijn soms wispelturig. De oliemarkt is daar een goed voorbeeld van. Ongeveer 2 jaar geleden kregen kopers van olie nog geld toe als ze olie kochten op de beleggingsmarkt (futures) en nu is de prijs torenhoog. Uiteindelijk normaliseren markten weer. Wat doen wij? Ondanks dat we onze portefeuilles zeer breed spreiden en daarmee voorkomen zwaar overwogen te zijn in bepaalde sectoren en of instrumenten, houden we natuurlijk oog voor de huidige omgeving. Zeker omdat deze daling betrekking heeft op zowel aandelen als obligaties. Er is een einde gekomen aan vele jaren van dalende rentes, waardoor de koersen van obligaties fors onder druk zijn komen te staan. In dat kader hebben wij in 2021 de looptijden verkort van het obligatiedeel van de portefeuilles en ook een allocatie opgenomen in inflation-linked bonds. De waarde van deze obligaties is gekoppeld aan de inflatieontwikkeling. Dus bij een toename van de inflatieverwachtingen stijgen de koersen van deze obligaties. Deze week gaan we een verder tactische wijziging doorbrengen aan de obligatiekant van de portefeuille door 2,5% te verkopen en de opbrengst te investeren in het Lombard Odier All Roads Conservative fonds. Dit is een zogenaamd hybride fonds dat belegt in een aantal asset klassen met een zeer laag risico en vooral gericht op een rendementsdoelstelling van cash +2%. Deze allocatie wijziging draagt hopelijk weer verder bij aan een betere risico/rendements-verhouding van de OAKK portefeuilles. Wat betreft de aandelenallocatie blijven we zeer gespreid, fiscaal efficiënt en zo duurzaam mogelijk beleggen. We zien ook dat de toevoeging van de Skills voor 25% een sterk dempende factor heeft bij zowel de aandelen als de obligaties. Per risicoprofiel levert de skills allocatie in 2022 tot op heden een rendementsverbetering op van gemiddeld ca. 2,5%. Wij hopen dat we u hiermee in deze onrustige periode houvast te hebben om te blijven focussen op uw lange termijn vermogensdoelen. U kunt ervan op aan dat wij zorg hebben om deze doelen voor u te behalen. Mochten er nog vragen zijn, laat het uw adviseur graag weten, zij staan voor u klaar.

|

|

|

Met vriendelijke groet, OAKK Beheerd Beleggen |

|